Отчет 6-НДФЛ с 2021 года

Что изменилось в форме

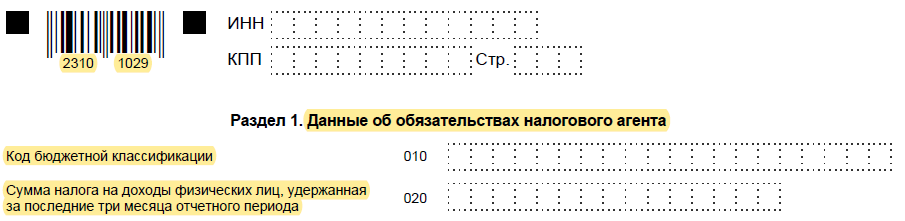

Разделы 1 и 2 поменялись местами

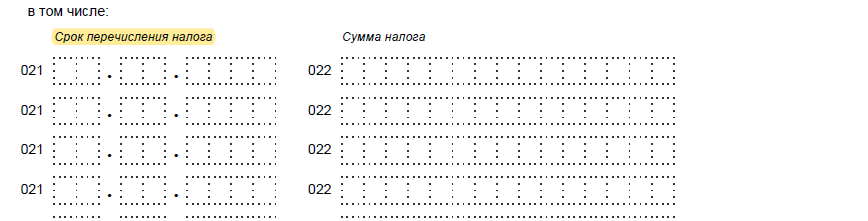

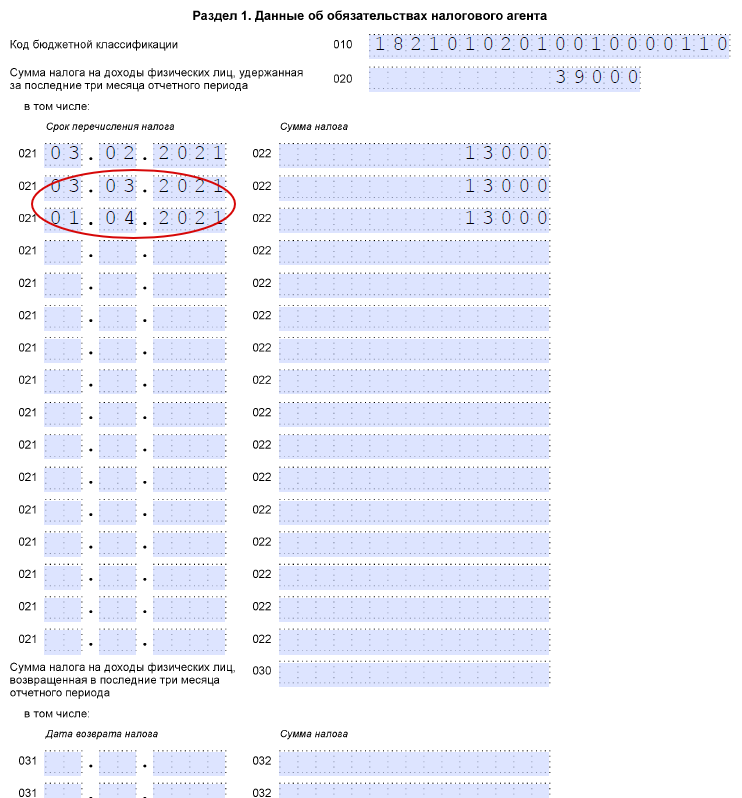

Раздел 1 содержит информацию о сроках перечисления налога, формируется по КБК (может быть два Раздела 1)

В отчете отражается 1 дата вместо 3х - срок перечисления налога.

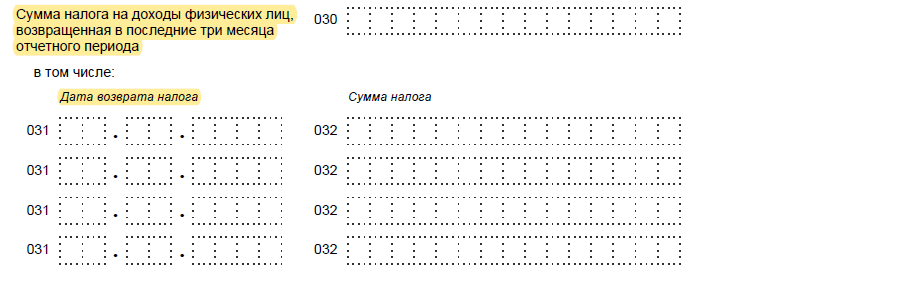

Так же раздел 1 содержит сведения о возврате налога (в случае, если налог возвращается налогоплательщику по его заявлению на расчетный счет).

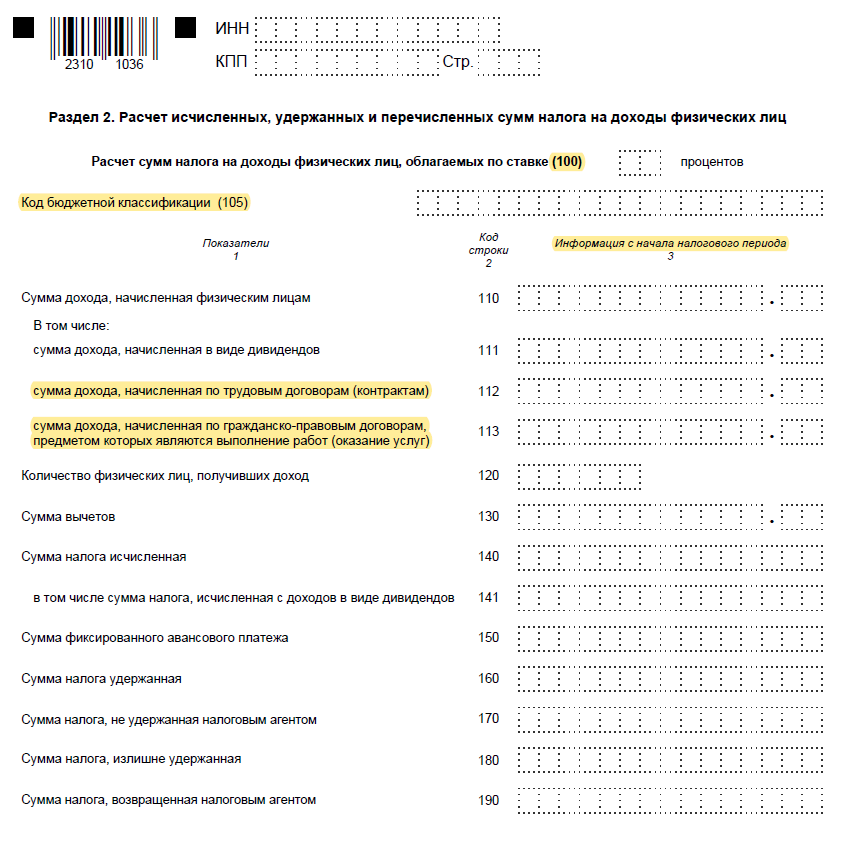

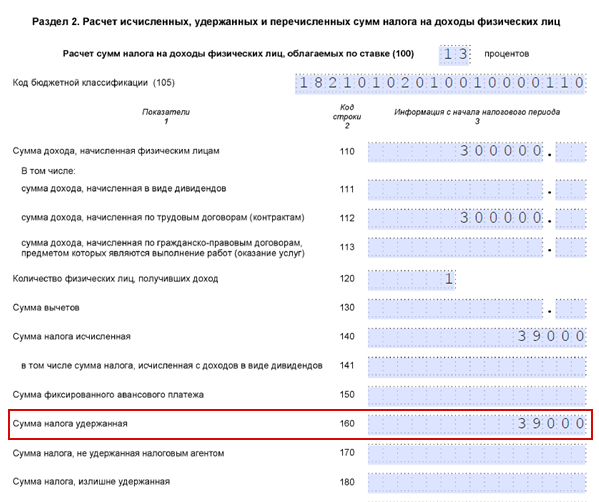

Раздел 2 формируется по КБК и ставкам, суммы в нем отражаются с начала года для каждой ставки, итогов по всем ставкам нет. Так же должны быть выделены суммы дохода в рамках трудовых договоров и по договорам ГПХ.

В состав годового Расчета включаются справки о доходах физических лиц.

Важно! В отчетность за первый квартал справки о доходах не включаются!

Согласно новым устным разъяснениям ФНС, заполнять Раздел 1 6-НДФЛ необходимо по дате удержания налога. Несмотря на то, что в 1-м разделе сейчас только 1 дата - срок перечисления налога, и нет даты удержания, тем не менее и в Раздел 1, и в 160 строку Раздела 2 рекомендуется включать суммы по дате удержания.

Пример:

Сотрудник получает зарплату 100 000, зарплату за март перечисляют 31.03.2021. Налог удержан 31.03.2021. Срок перечисления налога - 01.04.2021.

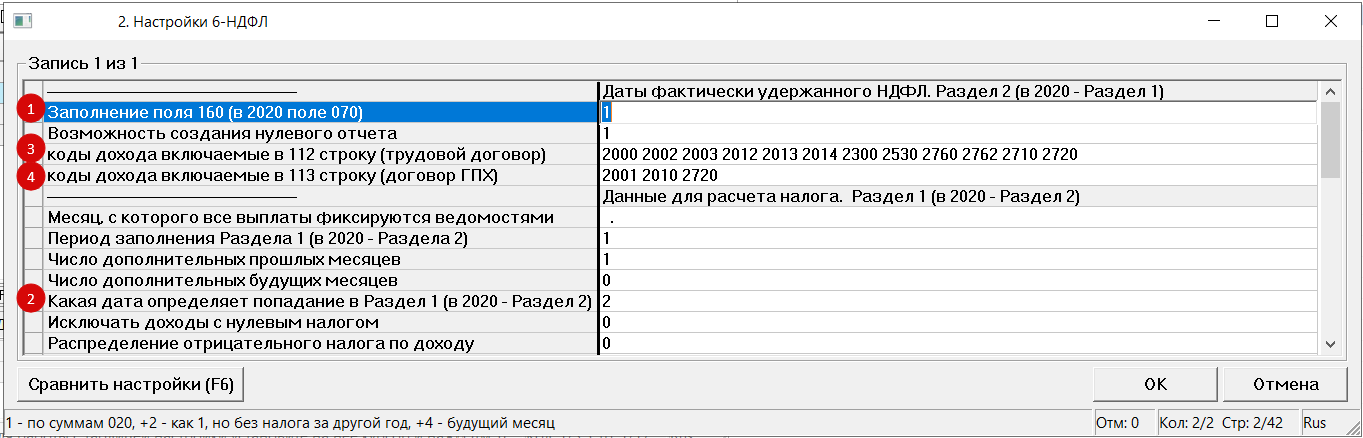

Настройка формы

Настройка формы находится по пути Настройка -> Настройка таблиц и форм печати -> Справки и отчеты для ФНС -> 2.Настройки 6-НДФЛ

1. Заполнение поля 160 Удержанный налог (в 2020 поле 070) = 1, по суммам 020. Сумма в поле 160 по всем разделам 2 будет совпадать с 020 по соответствующему КБК

2. Какая дата определяет попадание в Раздел 1 = 2, дата удержания налога.

При таких значениях этих двух настроек Раздел 1 и строка 160 Раздела 2 6-НДФЛ будет заполняться по дате удержания.

3. коды дохода, включаемые в 112 строку (трудовой договор) - перечислены коды доходов, которые относятся к выплатам по трудовым договорам

4 . коды дохода, включаемые в 113 строку (договор ГПХ) - перечислены коды доходов, которые относятся к выплатам по договорам ГПХ.

При настройке 112 и 113 строки следует учитывать контрольное соотношение:

3.1 строка 112 + строка 113 >= строка 050 Приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений). (строка 050 – база для страховых взносов на пенсионное страхование)

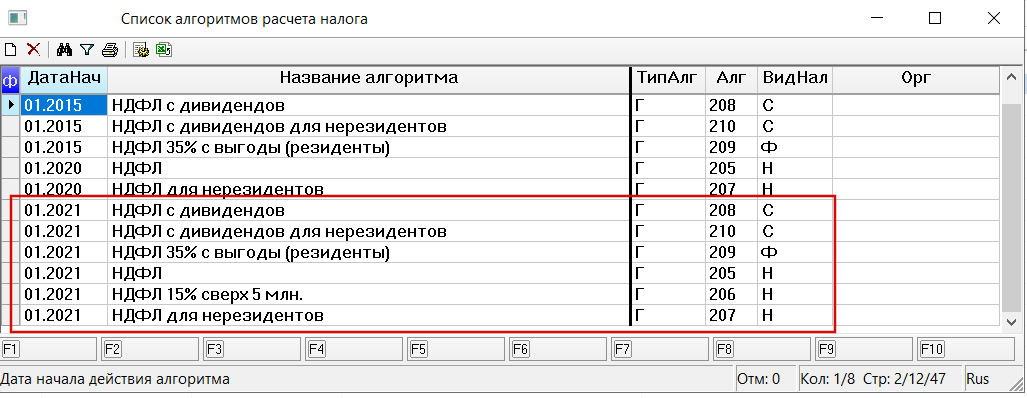

Настройка алгоритмов расчета налога на доходы

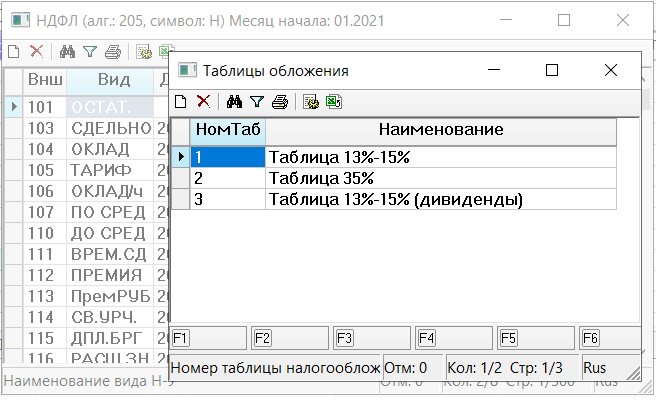

В поставочной версии содержатся следующие алгоритмы налога на доходы (Справочники -> 7.Настройка налога на доходы физических лиц )

Эти алгоритмы настроены с учетом изменений по расчету налога на доходы физических лиц, которые действуют с 2021 года. Все алгоритмы налога на доходы, которые используются организацией, обязательно должны быть открыты с 2021 года, и их настройки приведены к поставочным.

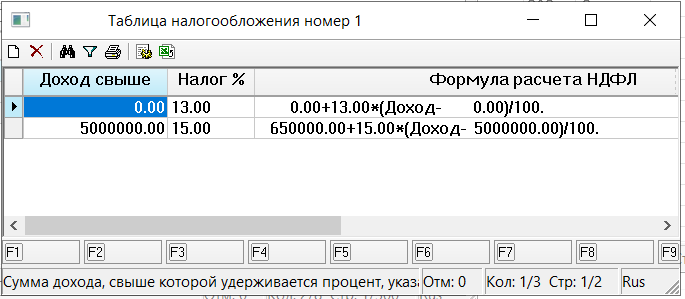

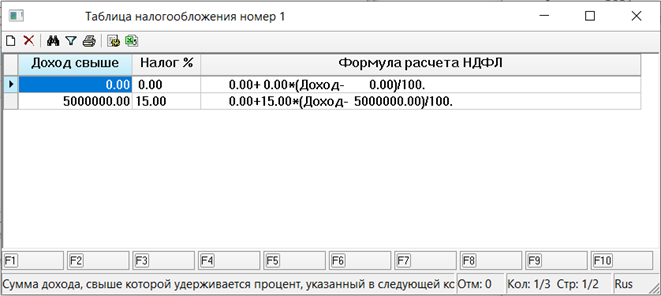

У алгоритмов настроены новые таблицы обложения:

А так же учет сумм других видов налога:

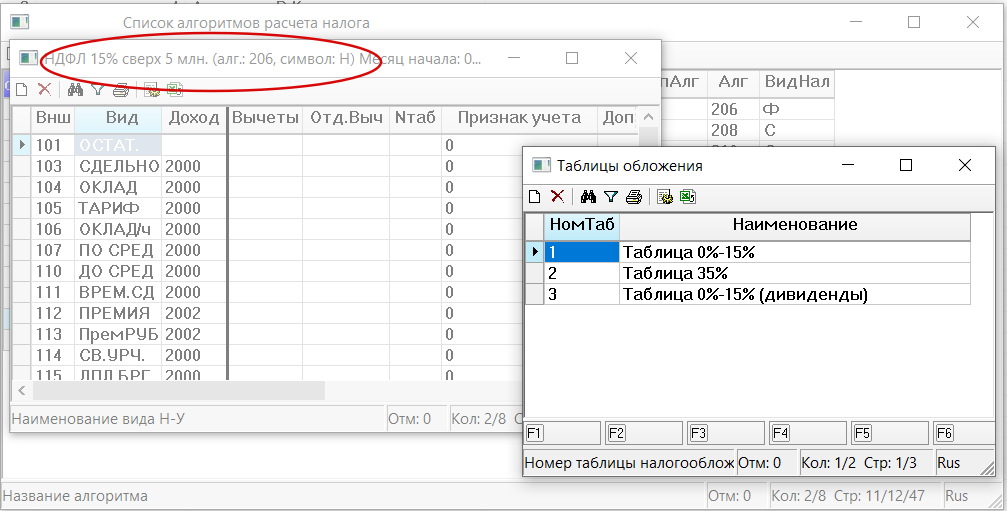

Новый алгоритм - 206. Он используется для расчета налога с сумм дохода, превышающих 5 млн рублей, по ставке 15 %.

ВАЖНО!!! 206 алгоритм должен быть открыт с 2021 года и его настройки должны соответствовать поставочным. Даже если не будет превышения дохода, этот алгоритм должен быть открыт и настроен. Если ранее 206 алгоритм использовался в других целях, освободите его и настройте как в поставке!

Для 206 алгоритма, который должен отражать суммы налога с превышения, настроена ставка 15 % с суммы превышения.

Настройка видов налога на доходы

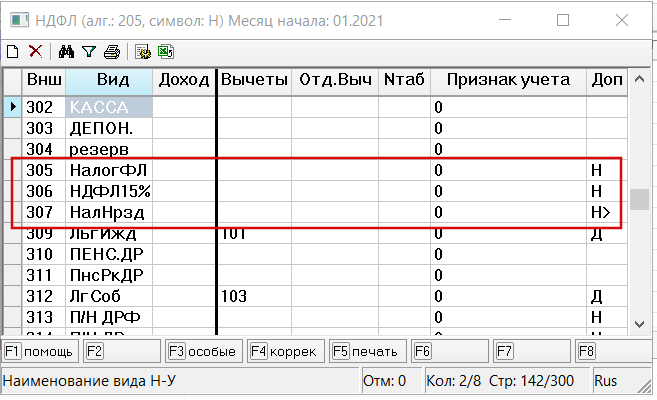

В поставке настроены следующие виды налога на доходы физических лиц:

|

Внутренний код |

Внешний код |

Название |

Алгоритм |

|

205 |

305 |

Налог на доходы физических лиц |

205 |

|

206 |

306 |

Налог на доходы физических лиц 15 % |

206 |

|

207 |

307 |

Налог на резидентов |

207 |

|

243 |

343 |

НДФЛ на нерезидентов 15 % (с дивидендов) |

210 |

|

244 |

344 |

НДФЛ на резидентов 13 % (с дивидендов ) |

208 |

|

245 |

345 |

НДФЛ на резидентов 35% (с выгоды) |

209 |

|

405 |

505 |

Налог на доходы по источникам |

205 |

|

406 |

506 |

НДФЛ 15 % по источникам финансирования |

206 |

|

414 |

514 |

Налог на доходы с дивидендов по источникам |

208 |

|

415 |

515 |

Налог на доходы 35% по источникам |

209 |

Важно!!! В таблице входимости обязательно должен быть вид 306 Налог на доходы физических лиц 15%, алгоритм- 206, и его порядок должен быть меньше, чем у 305 вида.

Если вид 306 использовался для других целей, необходимо его освободить и настроить как в поставке! Даже если в организации не будет превышения дохода свыше 5 млн рублей, этот вид должен быть в таблице входимости и настроен как в поставке! Это необходимо для корректного формирования 6-НДФЛ.

306 надо обязательно разнести в те ЛС, где возможно превышение 5 млн. рублей. Не будет ошибкой разнесение этого вида и тем, у кого нет превышения. Можно просто разнести всем, если в организации у отдельных сотрудников возможно превышение 5 млн.

Если организация работает с источниками финансирования, рекомендуется так же разнести в ЛС вид 506- налог на доходы по ставке 15 % по источникам.

Сервис поддержки клиентов работает на платформе UserEcho