Ваши комментарии

Если не ошибаюсь, КЗ не умеет вычитать из 730 дни мобилизации при расчете обычного БЛ

любая таблица станет сводом

99% всех готовых таблиц при приеме сумм учитывают их месяцы начисления/принадлежности. Плюс к этому, большинство прописанных в поставочных таблицах функций приема "не видят" суммы за пределами дат начала/конца строки. Поэтому если просто взять "любую" таблицу, то суммы в ней могут не совпасть суммами в своде.

Вышеописанных недостатков лишена выборка В9. Поэтому "табличный свод" лучше делать на основе неё (ИМХО)

Здравствуйте.

Есть ли какое-нибудь описание технологии данной работы?

Вместо столбца "Вид НУ" добавить столбец "Должность" не пробовали?

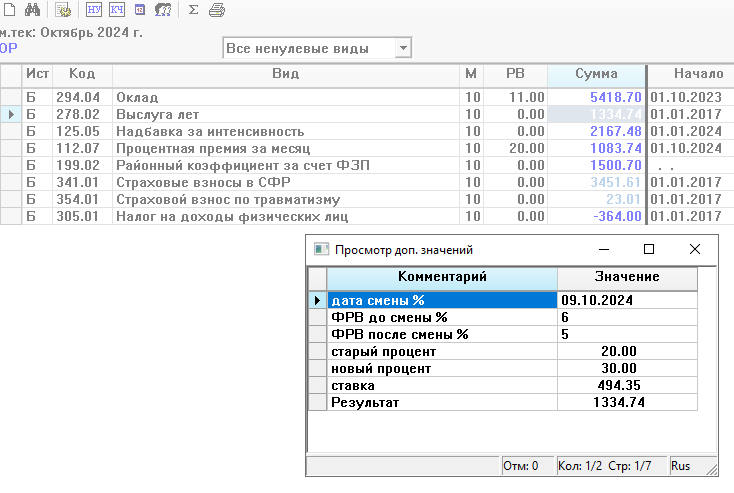

Развернул Вашу сохраненку. Считаю выслугу:

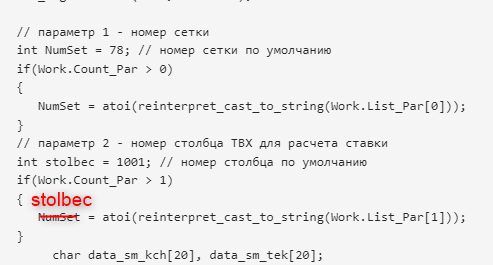

Нужно внести изменения вместо NumSet указать stolbec ?

Если в дальнейшем появится необходимость считать ставку для расчета выслуги по пользовательскому столбцу ТВХ, то без исправления этой ошибки указать нужный номер столбца через параметры не удастся.

Сетка для процентов точно 78? Если нет, надо указать в параметрах алгоритма нужную.

В алгоритме есть ошибка (не критично, если столбец для расчета ставки стандартный):

Появилось желание подключиться к сервису?

З.Ы. Если кому интересно: описание формата, вроде как есть тут (том 7)

Здравствуйте.

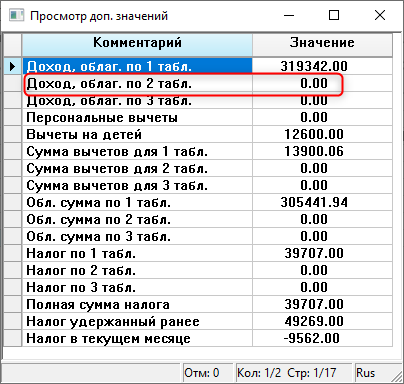

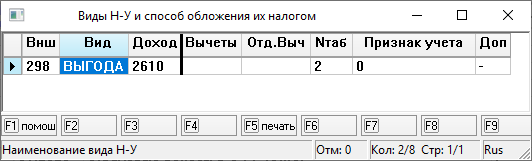

Сумма 305 вида за весь год 39 707 по сумме дохода 319342,00 , а по 345 виду - 9 380 по сумме дохода 26800,70 (172 вид НУ)

По настройкам в сохраненке вид НУ 172 в настройках НДФЛ для 205 алгоритма код дохода 2762 с признаком учета "0", а в 209 алгоритме кодов дохода нет.

"Смешались в кучу кони, люди..."

Если я правильно понял, проблема в расчете НДФЛ с матвыгоды по ставке 35%.

Тогда причем тут МП при рождении (вид 172), налог с которой считается по обычной ставке 13%?

Настройки 172-го вида ни как не могут повлиять на расчет НДФЛ с выгоды. Да и сам доход в виде МП при рождении = 12000 и вообще не участвует в расчете НДФЛ, т.к. МП при рождении до 50000 не облагается налогом.

Доход в размере 26800.70, о котором Вы говорите, это доход по виду 298 (выгода) с начала года. Он облагается по ставке 35% и рассчитывается в 345 виде. При этом ваш 305 вид ни чего "не знает" про существование этого дохода и поэтому делает возврат:

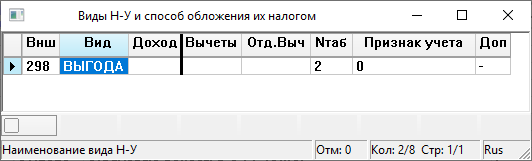

Причина в настройке 205-го алгоритма налога для 298 вида.

Так у вас:

Так надо:

Как поправить скрипт, рассчитывающий ставку?

Дописать кусок, который будет считать ставку "от обратного": начисленная_сумма_по_столбцу / ФРВ.

З.Ы. Попробуйте через параметры 1-го алгоритма:

1=В(17)/Л(17);2=С(32)/Т(Р,2);3=П(1)+П(2);4=З("Первые 2 часа",0,6,2,0,2,0);5=З("Остальные часы",0,6,2,0,0,0);11=П(4)+П(5);6=П(3)*П(4);7=П(3)*П(5);8=П(6)*Ч(1.5);9=П(7)*Ч(2);15=П(8)+П(9);17=1

В 32-м столбце для ночных надо поставить ноль. Доля ставки по этому виду посчитается отдельно.

З.З.Ы. Странное (ИМХО) желание включать в расчёт ставки ночные...

Здравствуйте.

Как вызвать мне данный ввод параметров алгоритма?

Enter в столбце "Алг", потом F2

Верно? или нет?

Нет. В 25-м столбце ТВХ ненулевыми символами помечаются виды, которые будут входить в расчет ставки для сверхурочных.

З.Ы. Описанные выше настройки будут работать для поставочного вида сверхурочных с алгоритмом 14. У вас настроен свой алгоритм для расчета - 514. Вряд ли с ним настройки сработают.

Сервис поддержки клиентов работает на платформе UserEcho

Справочники --> Настройка страховых взносов: