Ваши комментарии

В скрипт добавил:

toUTF8(st)

{

string s = "";

FreeSpaceString(st,3,"");

CP866ToUTF8(st,s);

return static_cast_to_string(s);

}

В скрипте поменял:

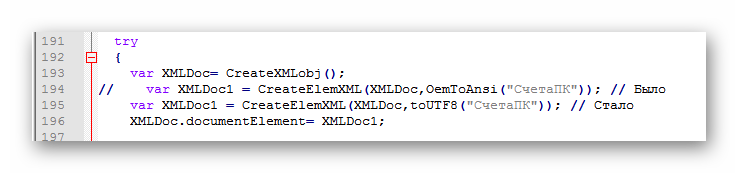

CreateXMLobj()

// Создание XML файла

{

UnloadScriptModule("msxml");

LoadScriptModule("msxml");

// var XMLDoc = CreateXML(""); // Было

var XMLDoc = CreateXML(toUTF8("version=\"1.0\" encoding=\"UTF-8\"")); // Стало

return XMLDoc;

}

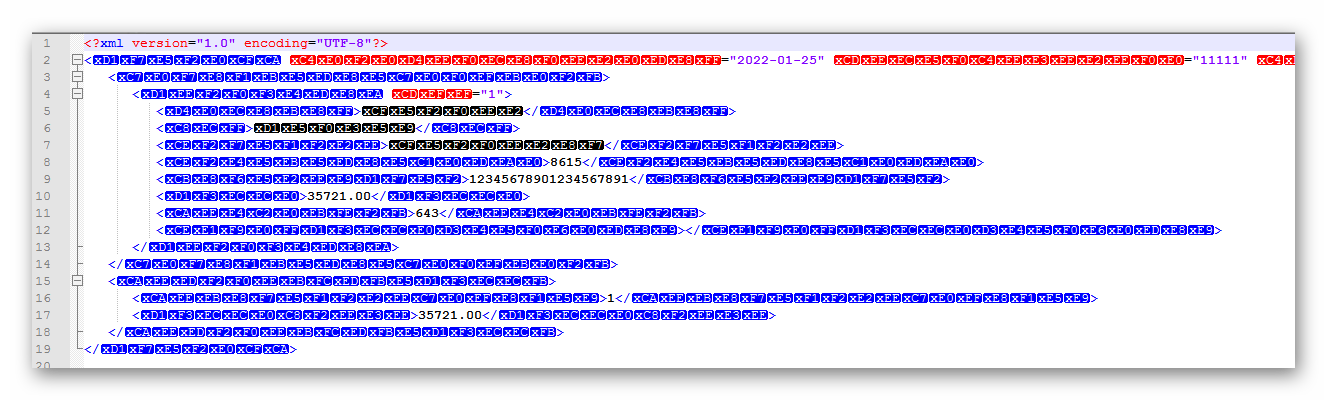

На выходе получил XML-файл:

Т.е. в прологе стало всё как надо.

Теперь пытаюсь поменять кодировку корневого элемента:

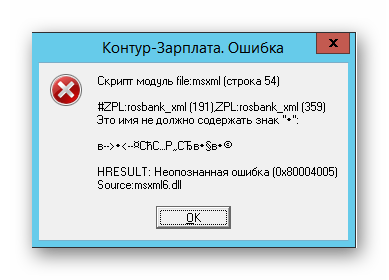

При формировании файла получаю ошибку:

Что делаю не так?

Обновление данных пока не сделано.

А с добавлением еще сложней- там еще надо разделы 1-2 пересчитать..

Что отвечать клиентам по срокам реализации?

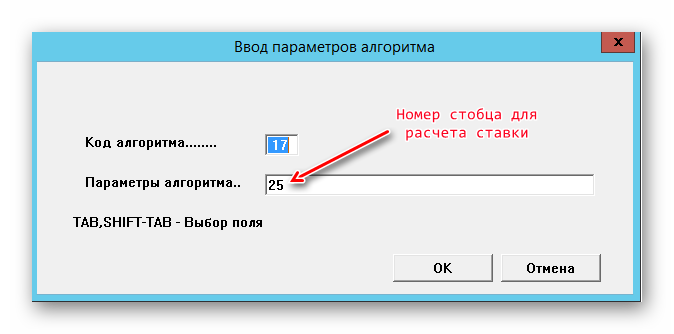

Помогите, пожалуйста, настроить в программе оплату праздничных дней в соответствии с постановлением КС №26-П от 28.06.2018г. Для расчета этого вида используется 17 алгоритм

17-й алгоритм рассчитывает часовую ставку по видам, помеченным ненулевыми символами в первом столбце спецТВХ. Какие именно символы надо использовать - смотрите в подсказке к заполнению этого столбца.

В вашем примере столбец для расчета ставки надо заполнить так:

- оклад - символ 1

- надбавка за вредность - символ 4

- надбавка за стаж - символ 4

Это же 17 алгоритм используется у нас в таблице входимости для оплаты ночных и сверхурочных, а их оплату мы пока менять не собираемся.

Скопируйте это:

case 17:

{

// Параметры алгоритма.

struct Struct_Alg Work;

Get_AlgWithParam(Work,info.ikod);

// параметр 1 - Номер столбца ТВХ для расчета ставки

int st = 25; // Номер столбца ТВХ по умолчанию

if (Work.Count_Par>0)

{

st = atoi(reinterpret_cast_to_string(Work.List_Par[0]));

}

double n5;

s96Col(st-1,info.d1,info.d2,n5,1);

char t[20];

if((info.c=korrv(r,t,0,info.h,flagrow,jf)) != 1)

return code_ReturnCode;

info.n1=n5*r[2]*info.bz/100.;

if(FL_V_ALG && uprc != NO_SCREEN)

{

infolist.add_record("Столбец для расчета ставки",st);

infolist.add_record("Ставка",n5);

infolist.add_record("Рабочее время",r[2]);

infolist.add_record("Процент выплаты",info.bz);

infolist.add_record("Результат",info.n1);

}

return code_Break;

}

и вставьте в файл ..RASCHET\SCRIPT\user\USALG.S между строками:

// начало описания алгоритмов пользователя

// конец описания алгоритмов пользователя

Если ранее в файл USALG.S не добавляли свои алгоритмы, можете просто заменить его на этот: USALG.S

После этого в параметрах 17-го алгоритма у видов "Ночные" и "Праздничные" можно будет указать столбец ТВХ для расчета ставки:

З.Ы. Для расчета сверхурочных 17-й алгоритм и близко не подходит. Надо использовать 14-й алгоритм. Но это - в отдельной теме.

Поставить "зарплатным" видам признак учета "0". По другому - ни как.

Завести вид "исполнительный лист" по всем исполняемым должностям

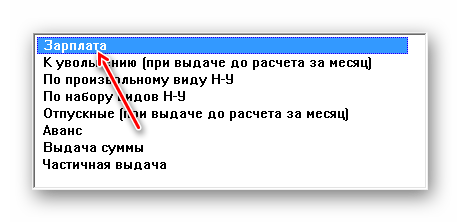

К увольнению

Зачем? Там же русским-по-белому написано: "при выдаче до расчета за месяц"

Расчет при увольнении == окончательный расчет == расчет за месяц --> надо делать ведомость "Зарплата".

Если работаете с "новым" режимом формирования кассовых ведомостей, использовать нужно ведомости:

- Зарплата

- По произвольному виду НУ

- По набору видов НУ

- Аванс

Про остальные - "забыть".

Эту ведомость делаете?

У вас сейчас отчетность формируется с "уменьшенной суммой дохода"

А 1С-ники, хоть ни чего такого и не "планировали", но уже реализовали второй вариант - выпустили новую версию, которая показывает в 6-НДФЛ:

- в строке 110 раздела 2 - полный доход (без уменьшения на сумму субсидии),

- в строке 130 раздела 2 - сумму вычета == сумме субсидии

- в приложении 1 показывает вычет в размере суммы субсидии по коду 620.

На мой взгляд, этот вариант выглядит более логичным, т.к.

- во-первых, 6-НДФЛ заполняется на основании налоговых регистров, в которых отражается вся ЗП, в т.ч. и субсидируемая её часть,

- во-вторых, существует "правило буравчика" - в строку 110 раздела 2 6-НДФЛ попадают доходы, имеющие код дохода, а тот факт, что субсидируемая часть ЗП не облагается НДФЛ, не лишает её кода дохода 2000.

Ближайший аналог - суммы "обычной" матпомощи, которые включаются в строку 110 полностью, а в строку 130 - в размере необлагаемой части.

В инете есть образцы - обратите внимание.

Зачем?

Не подкрепленные нормами закона "образцы в инете" - это всё из серии "а на заборе было написано"...

Сделайте как должно быть поскорее - сроки сдачи отчетности поджимают.

Во-первых, крайний срок сдачи 6-НДФЛ - 01.03.2022. Впереди ещё 1,5 месяца, так что вроде бы ещё "не горит".

Во-вторых, "как должно быть", пока не знает НИ КТО.

Может, стоит подождать официальных разъяснений от ФНС, чтобы потом не подавать "уточненки"?

Сервис поддержки клиентов работает на платформе UserEcho

ANSI

Это немного поправленный sbr_xml.S (правил только часть, касающуюся структуры XML-файла).

Уже понял. Не смог поправить.